珠宝首饰行业深度研究:香港珠宝品牌发展经验借鉴

(一)香港珠宝市场规模逾600亿,大陆游客消费占比约一半

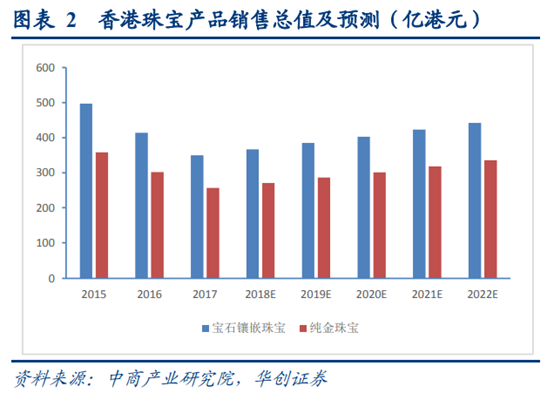

香港珠宝市场规模超过600亿元,在2013年之前保持了8%以上的增速,但自2014年以来出现了较大的负增长,2017年后又恢复增长趋势。品类结构方面,目前香港镶嵌珠宝占比更大,企业内部也开始进行产品结构调整以期多元化发展,逐渐增加宝石镶嵌珠宝类产品的份额和种类,从毛利低的计重黄金向高毛利的计价黄金转型。

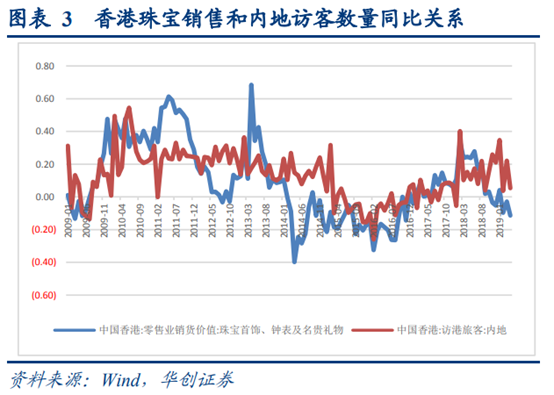

香港地区珠宝市场内地游客消费占比近50%,受内地经济和政策波动影响较大。香港地区本地珠宝需求缺乏成长性,内地访港旅客一直是香港市场零售业务增长的主要推动力。受到中国内地经济增长放缓、赴港自由行政策改变及港币汇率走强的影响,2015-2016年内地访港人数分别下滑3%和6.7%,中国内地旅客倾向缩短留港时间,人均消费亦因宏观经济状况欠佳,消费者消费力下调而连续下滑,同期香港珠宝零售额也分别下降15.6%、17.24%(内地市场分别+7.3%、0%)。

香港地区珠宝市场内地游客消费占比近50%,受内地经济和政策波动影响较大。香港地区本地珠宝需求缺乏成长性,内地访港旅客一直是香港市场零售业务增长的主要推动力。受到中国内地经济增长放缓、赴港自由行政策改变及港币汇率走强的影响,2015-2016年内地访港人数分别下滑3%和6.7%,中国内地旅客倾向缩短留港时间,人均消费亦因宏观经济状况欠佳,消费者消费力下调而连续下滑,同期香港珠宝零售额也分别下降15.6%、17.24%(内地市场分别+7.3%、0%)。

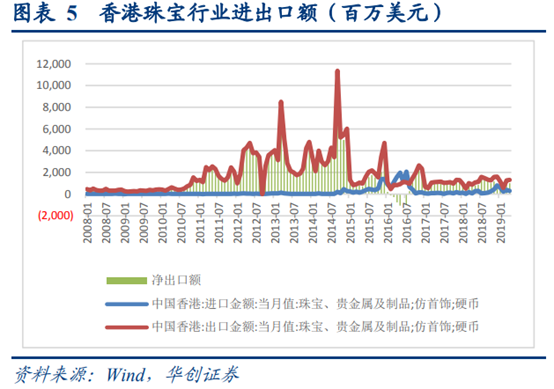

香港的珠宝行业在绝大多数年份都保持着较高的净出口额,2003年起的黄金十年中尤甚,峰值2014年9月出口额约为114亿美元。香港为内地进口黄金的主要来源,内地同样是香港的重要出口地。且内地从香港进口的商品中珠宝类商品份额过半,2018全年从香港进口至内地的珠宝类商品中,黄金占了最大比重(87%),金额超过23亿美元。

香港的珠宝行业在绝大多数年份都保持着较高的净出口额,2003年起的黄金十年中尤甚,峰值2014年9月出口额约为114亿美元。香港为内地进口黄金的主要来源,内地同样是香港的重要出口地。且内地从香港进口的商品中珠宝类商品份额过半,2018全年从香港进口至内地的珠宝类商品中,黄金占了最大比重(87%),金额超过23亿美元。

(二)市场成熟稳定,行业集中度较高

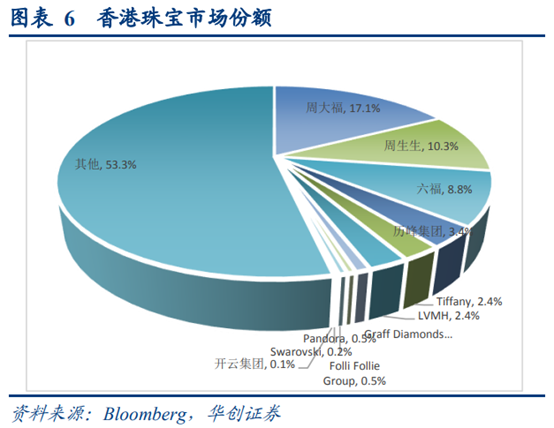

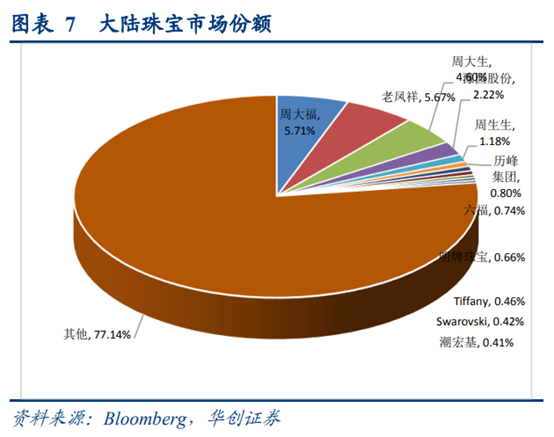

香港珠宝市场的CR3(周大福、周生生、六福)达36.2%,相比于大陆珠宝市场的16.2%(周大福、老凤祥,周大生),市场集中度较高。香港地区CR10近50%,而大陆市场不足25%。相比于大陆市场,香港地区国际高端品牌(历峰、Tiffany、LVMH等)的占比更高。大陆地区则本地品牌占比更高。香港品牌在香港地区和大陆地区的优势明显。

(二)市场成熟稳定,行业集中度较高

香港珠宝市场的CR3(周大福、周生生、六福)达36.2%,相比于大陆珠宝市场的16.2%(周大福、老凤祥,周大生),市场集中度较高。香港地区CR10近50%,而大陆市场不足25%。相比于大陆市场,香港地区国际高端品牌(历峰、Tiffany、LVMH等)的占比更高。大陆地区则本地品牌占比更高。香港品牌在香港地区和大陆地区的优势明显。

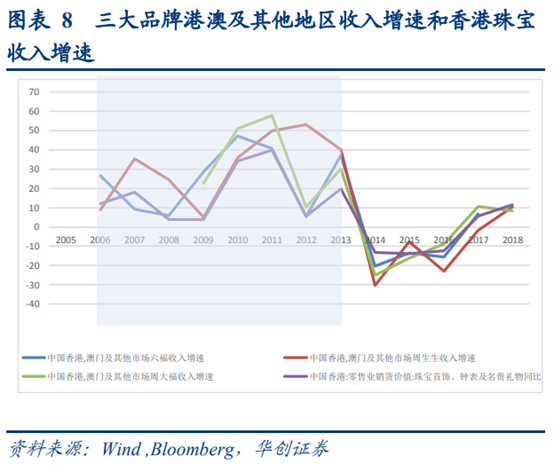

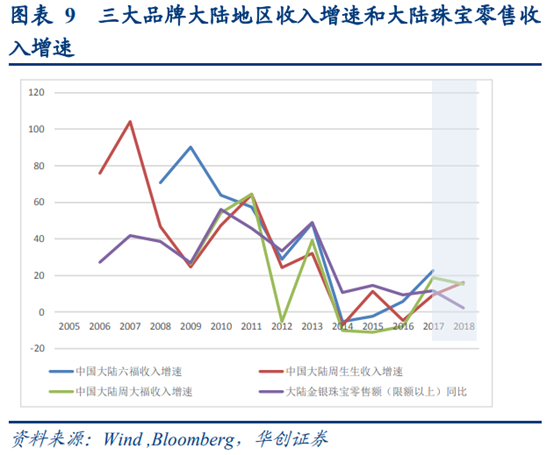

三大品牌收入增速和行业增速基本吻合。港澳地区来看,三大品牌在2013年之前收入增速高于行业增速,经历了行业向龙头的集中化趋势。而大陆地区则在2017年之后,收入增速高于行业增速,呈现出了向龙头集中的趋势。

三大品牌收入增速和行业增速基本吻合。港澳地区来看,三大品牌在2013年之前收入增速高于行业增速,经历了行业向龙头的集中化趋势。而大陆地区则在2017年之后,收入增速高于行业增速,呈现出了向龙头集中的趋势。

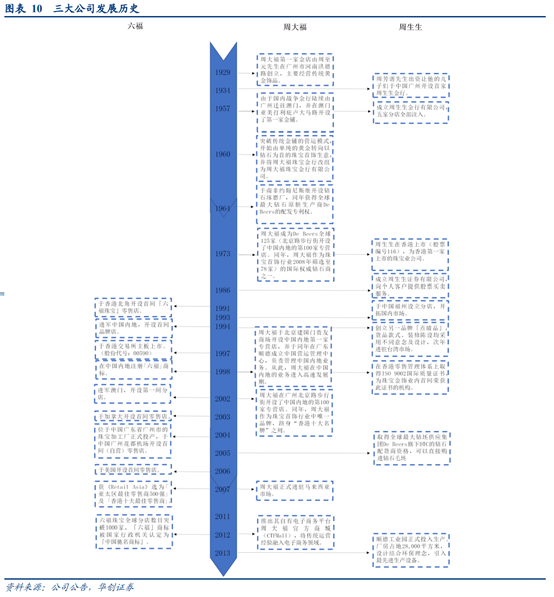

(一)香港三大珠宝品牌:历史悠久,定位高端

港资三大珠宝品牌中周大福和周生生发展较早,始于1930s,六福在其兴起60年后的1991年才开设首家零售店。三家公司都在20世纪90年代进军内地市场,并逐渐扩大规模走上国际舞台。

(一)香港三大珠宝品牌:历史悠久,定位高端

港资三大珠宝品牌中周大福和周生生发展较早,始于1930s,六福在其兴起60年后的1991年才开设首家零售店。三家公司都在20世纪90年代进军内地市场,并逐渐扩大规模走上国际舞台。

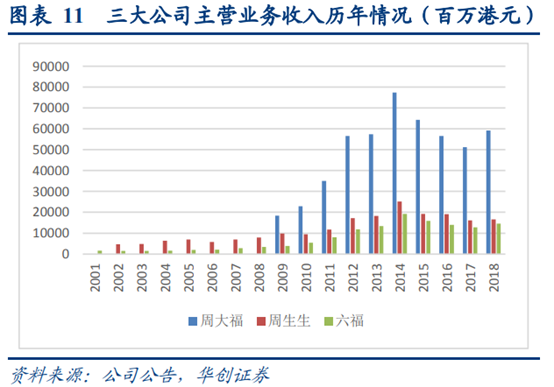

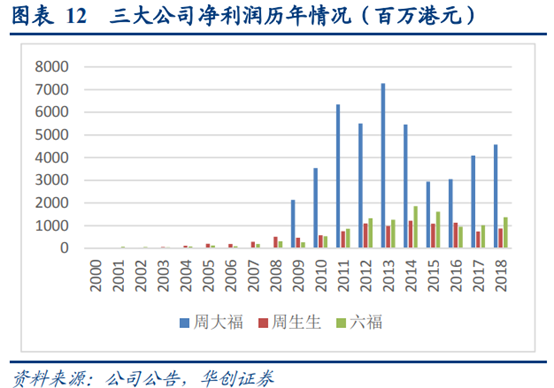

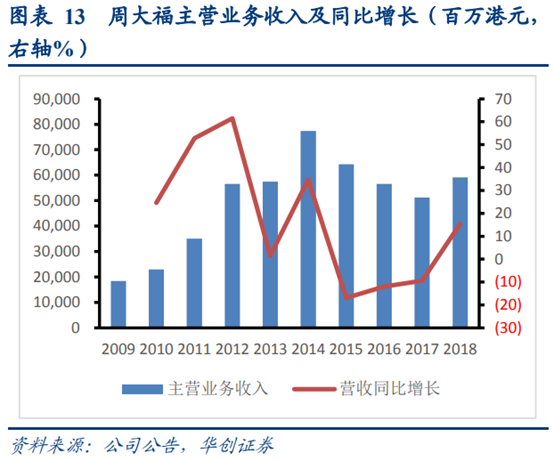

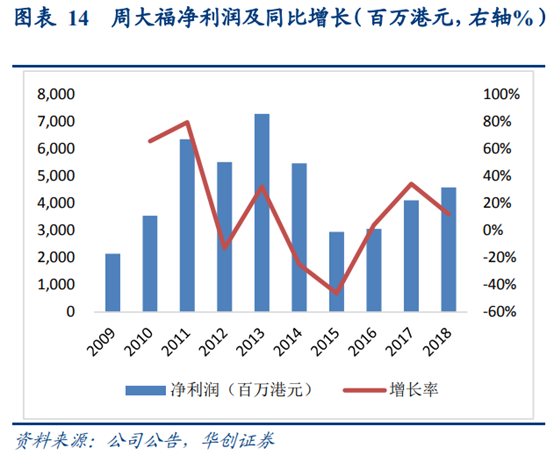

三大公司主营业务收入和净利润整体而言波动上升,近年来受益于消费复苏营收触底回升。

三大公司主营业务收入和净利润整体而言波动上升,近年来受益于消费复苏营收触底回升。

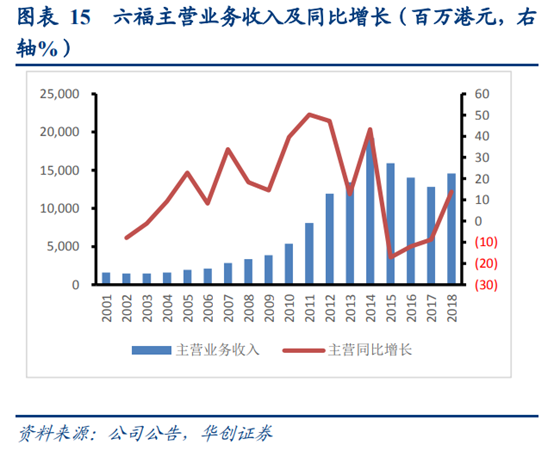

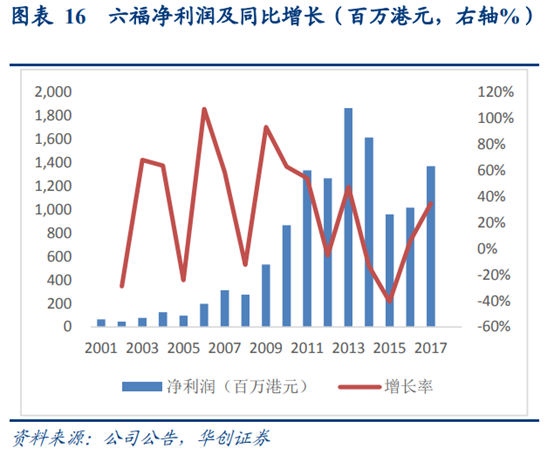

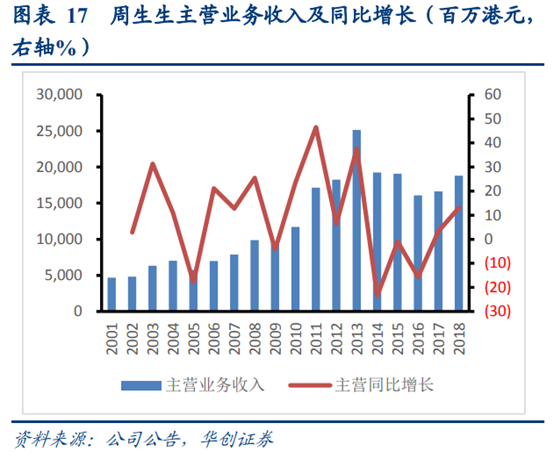

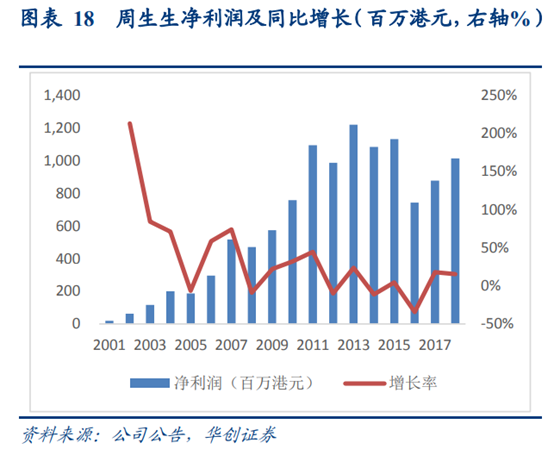

六福、周大福、周生生的主营收入与珠宝行业基本保持一致,在2014年骤冷后于2018年出现回暖迹象,其中周大福最高,2018年主营业务收入已达592亿港元,周生生和六福2018年的主营收入分别为188亿港元和146亿港元。三家公司净利润变动符合行业情况,近年来有复苏趋势,在2018年周大福净利润达46亿港元,周生生和六福的净利润分别为10亿港和14亿港元。

六福、周大福、周生生的主营收入与珠宝行业基本保持一致,在2014年骤冷后于2018年出现回暖迹象,其中周大福最高,2018年主营业务收入已达592亿港元,周生生和六福2018年的主营收入分别为188亿港元和146亿港元。三家公司净利润变动符合行业情况,近年来有复苏趋势,在2018年周大福净利润达46亿港元,周生生和六福的净利润分别为10亿港和14亿港元。

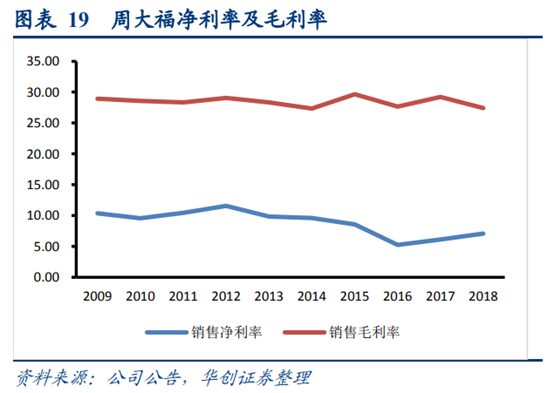

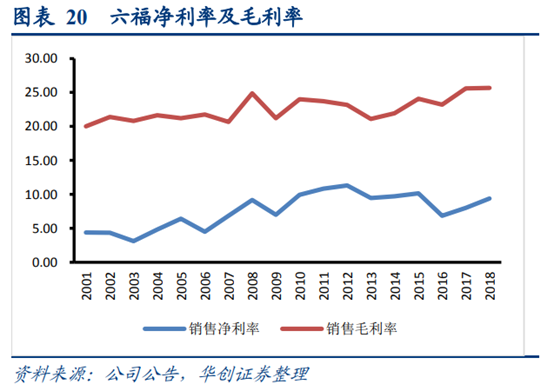

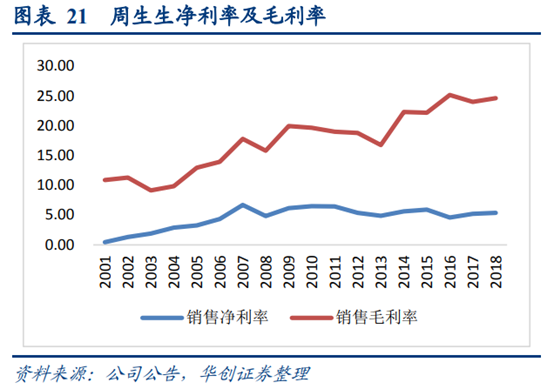

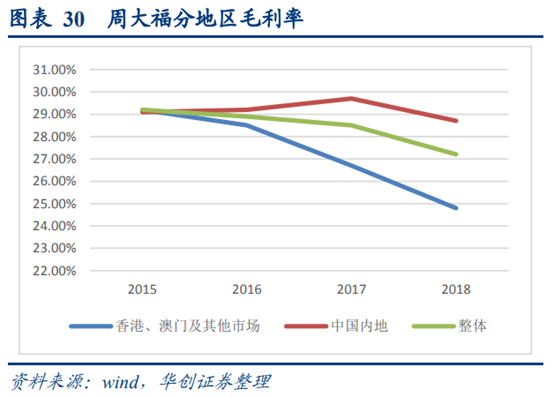

周大福盈利能力较强,但2009年至今稳中有降,2018年毛利率27.4%,净利率7%;六福次之,毛利率、净利率波动中基本持平,2018年毛利率25.7%,净利率9.4%;周生生毛利率、净利率较低,毛利率自2001年起呈波动上升趋势,但净利率增长不明显,2008年至今基本持平。2018年毛利率24.6%,净利率5.4%。

周大福盈利能力较强,但2009年至今稳中有降,2018年毛利率27.4%,净利率7%;六福次之,毛利率、净利率波动中基本持平,2018年毛利率25.7%,净利率9.4%;周生生毛利率、净利率较低,毛利率自2001年起呈波动上升趋势,但净利率增长不明显,2008年至今基本持平。2018年毛利率24.6%,净利率5.4%。

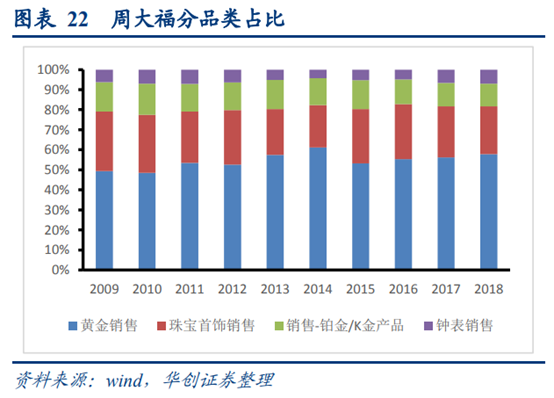

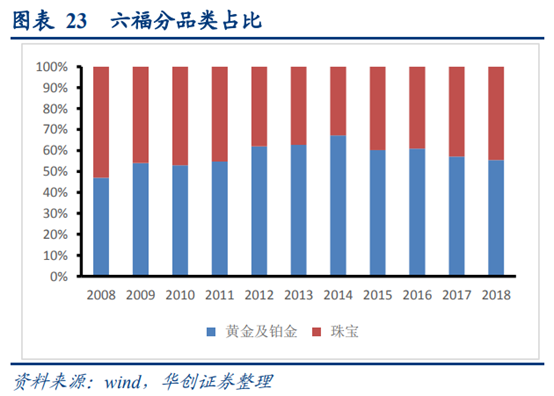

1、分品类:港澳地区镶嵌类占比提高,大陆地区黄金产品仍是主流

三家公司均以黄金销售和珠宝零售为主要产品,且二者占比保持稳定,六福镶嵌珠宝占比有所提升。黄金销售仍是六福和周大福的主要收入来源,占比分别为55%和58%(2018)。

1、分品类:港澳地区镶嵌类占比提高,大陆地区黄金产品仍是主流

三家公司均以黄金销售和珠宝零售为主要产品,且二者占比保持稳定,六福镶嵌珠宝占比有所提升。黄金销售仍是六福和周大福的主要收入来源,占比分别为55%和58%(2018)。

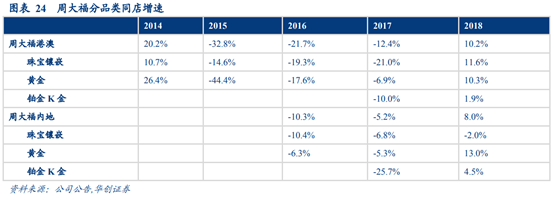

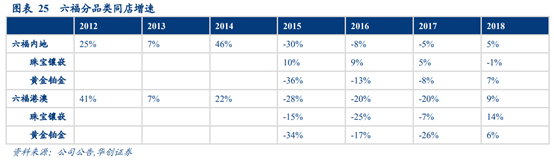

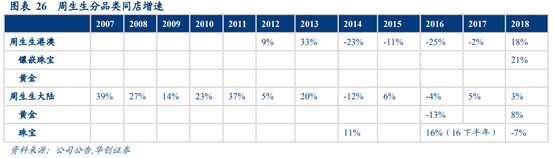

港澳地区,珠宝镶嵌类产品同店增速高于黄金产品,大陆地区则黄金产品同店增速更高。2015年以来,三大品牌分品类同店增速都为负增长,且内地市场增速高于港澳市场增速,2018年左右开始实现正的增长。其中周大福港澳市场增速达到10.2%,内地市场增速达到8.0%,港澳市场增速达到9%,内地市场增速达到5%,周生生港澳市场增速达到18%,内地市场增速达到3%。

港澳地区,珠宝镶嵌类产品同店增速高于黄金产品,大陆地区则黄金产品同店增速更高。2015年以来,三大品牌分品类同店增速都为负增长,且内地市场增速高于港澳市场增速,2018年左右开始实现正的增长。其中周大福港澳市场增速达到10.2%,内地市场增速达到8.0%,港澳市场增速达到9%,内地市场增速达到5%,周生生港澳市场增速达到18%,内地市场增速达到3%。

2、分地区:大陆地区占比不断扩大

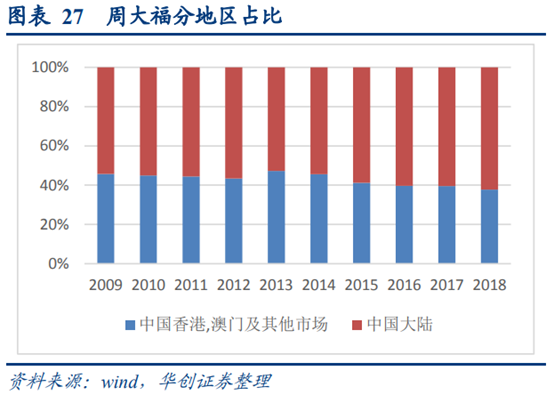

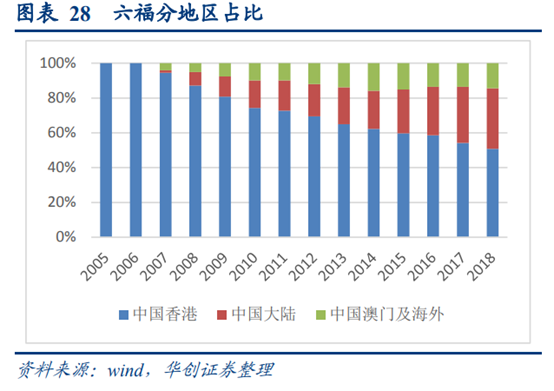

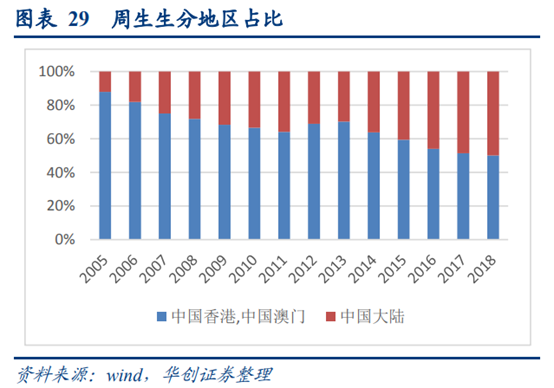

周大福分地区占比在40%港澳市场和60%大陆市场水平上波动,整体占比无较大变化;六福在2007年进军大陆市场和海外市场,到2018年大陆市场占比为34.7%,澳门及海外市场占比为14.5%;周生生在逐年扩大自己的内地市场,在2018年大陆市场占比已达50%。

2、分地区:大陆地区占比不断扩大

周大福分地区占比在40%港澳市场和60%大陆市场水平上波动,整体占比无较大变化;六福在2007年进军大陆市场和海外市场,到2018年大陆市场占比为34.7%,澳门及海外市场占比为14.5%;周生生在逐年扩大自己的内地市场,在2018年大陆市场占比已达50%。

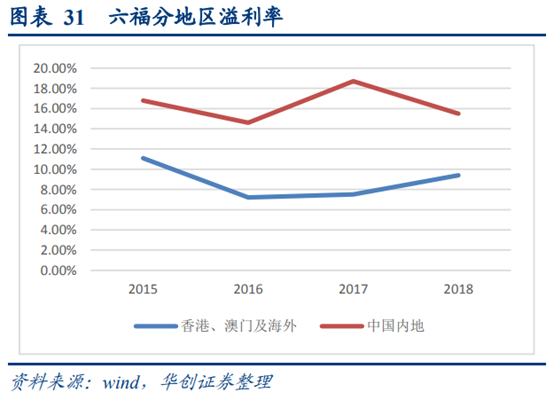

就盈利来看,六福和周大福在中国内地的溢利率、毛利率更高,且较为稳定。

就盈利来看,六福和周大福在中国内地的溢利率、毛利率更高,且较为稳定。

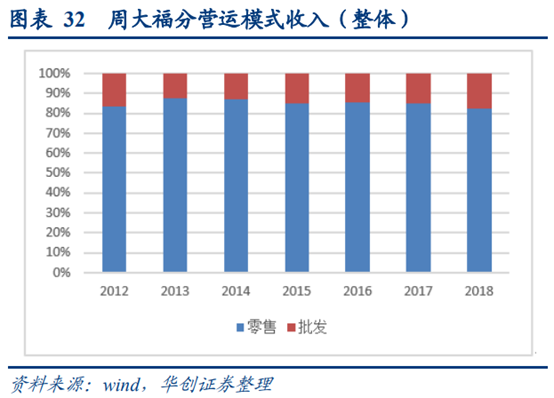

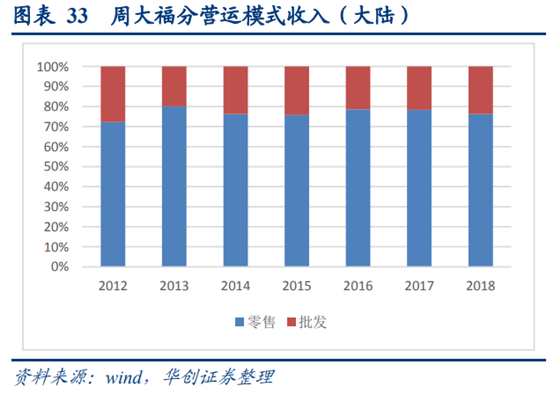

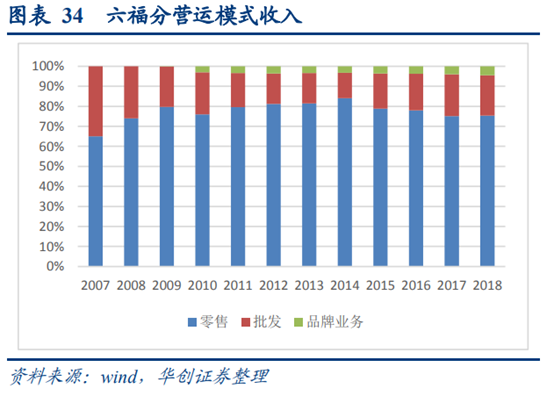

3、分营运模式:各公司零售业务占比70%以上

六福和周大福内地业务中零售业务占比七成且维持稳定,周大福港澳零售业务超九成,整体来看零售业务2018年占比82%。

3、分营运模式:各公司零售业务占比70%以上

六福和周大福内地业务中零售业务占比七成且维持稳定,周大福港澳零售业务超九成,整体来看零售业务2018年占比82%。

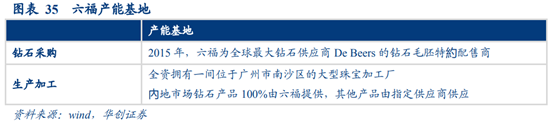

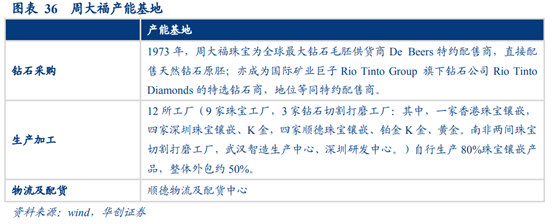

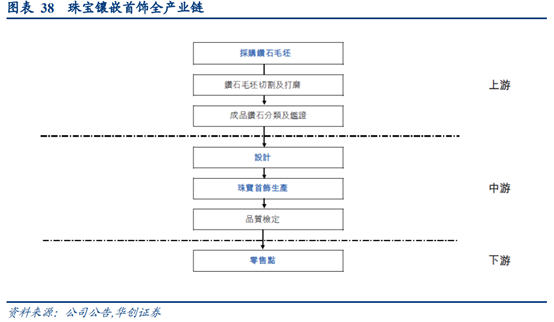

4、生产端:垂直供应链整合,均在内地建有自有生产工厂

三家公司均倾向于整合垂直供应链,从采购、切割打磨、设计、生产、销售各个环节进行布局。周大福、周生生、六福均分别于1973年、2005年、2015年取得全球最大钻石供应商DeBeers的钻石毛胚特約配售商资格,保证稳定的供货来源。均在内地广东省设有珠宝生产工厂,同时在质量严控的情况下,进行一定的外包生产。其中,钻石镶嵌类的自主生产比例较高。

4、生产端:垂直供应链整合,均在内地建有自有生产工厂

三家公司均倾向于整合垂直供应链,从采购、切割打磨、设计、生产、销售各个环节进行布局。周大福、周生生、六福均分别于1973年、2005年、2015年取得全球最大钻石供应商DeBeers的钻石毛胚特約配售商资格,保证稳定的供货来源。均在内地广东省设有珠宝生产工厂,同时在质量严控的情况下,进行一定的外包生产。其中,钻石镶嵌类的自主生产比例较高。

(二)港澳地区业务:老牌周大福优势明显,新锐六福营销有力追赶

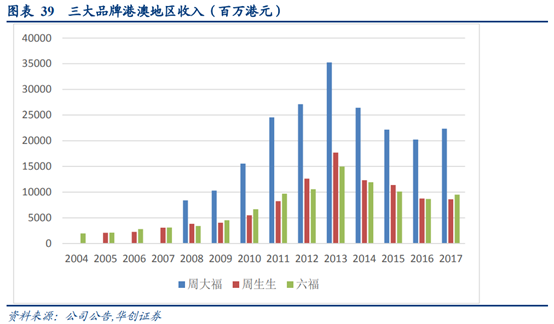

港澳地区业务:面积小,渠道布局有限,品牌价值优先。周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

1、港澳地区收入:周大福是周生生和六福的两倍以上

周大福港澳地区收入是周生生和六福的两倍以上,成立更晚的六福略高于周生生。周大福和周生生成立较早,于1930s成立于香港,六福于1990s成立于香港,2017年,周大福在港澳地区实现营业收入223.5亿港元,周生生港澳地区营业收入86亿港元,六福港澳地区营业收入95亿港元。

(二)港澳地区业务:老牌周大福优势明显,新锐六福营销有力追赶

港澳地区业务:面积小,渠道布局有限,品牌价值优先。周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

1、港澳地区收入:周大福是周生生和六福的两倍以上

周大福港澳地区收入是周生生和六福的两倍以上,成立更晚的六福略高于周生生。周大福和周生生成立较早,于1930s成立于香港,六福于1990s成立于香港,2017年,周大福在港澳地区实现营业收入223.5亿港元,周生生港澳地区营业收入86亿港元,六福港澳地区营业收入95亿港元。

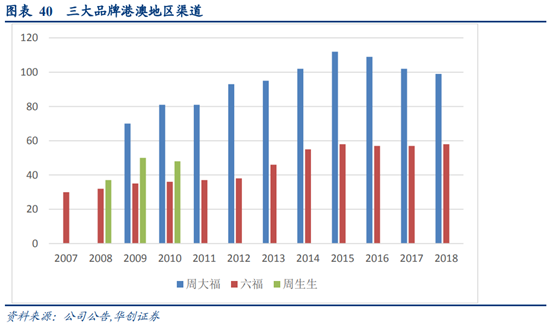

2、港澳地区渠道:全为直营,成长有限

港澳地区自营珠宝店占比在99%以上,因面积较少,增长有限。2018年,周大福99家,六福58家,总量和增幅均有限。

2、港澳地区渠道:全为直营,成长有限

港澳地区自营珠宝店占比在99%以上,因面积较少,增长有限。2018年,周大福99家,六福58家,总量和增幅均有限。

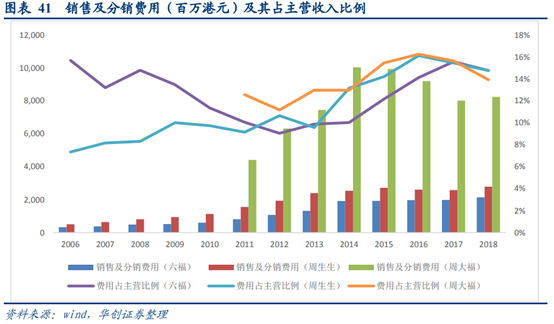

3、营销端:六福、周大福全方位营销,效果显著

就营销费用占比而言,三家公司自2011年起均有小幅增长,维持在主营收入的10%-15%左右。2014年以来受营业额下降影响,周大福的销售费用出现了明显下滑,但整体而言销售占比维持稳定甚至有所增长。六福和周生生在营收不佳的年份依旧维持了销售费用的小额增长,销售占比有显著提升。

3、营销端:六福、周大福全方位营销,效果显著

就营销费用占比而言,三家公司自2011年起均有小幅增长,维持在主营收入的10%-15%左右。2014年以来受营业额下降影响,周大福的销售费用出现了明显下滑,但整体而言销售占比维持稳定甚至有所增长。六福和周生生在营收不佳的年份依旧维持了销售费用的小额增长,销售占比有显著提升。

相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

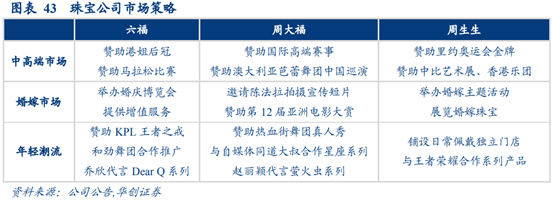

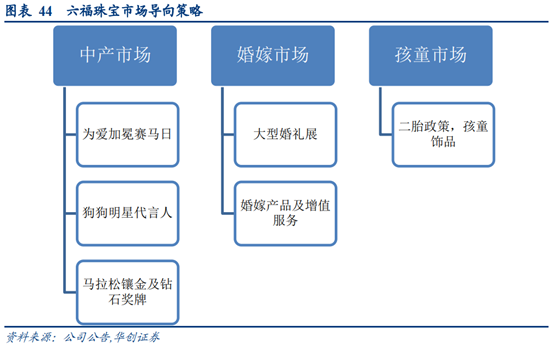

(1)六福:定位中高端多元化营销,标志性20年港姐赞助推广

市场策略:

针对中港澳及海外的中高端消费市场,六福珠宝采取全面的市场策略,配合多元化的产品组合,以抓紧中产、婚嫁和孩童市场带来的发展机遇。

(1)六福:定位中高端多元化营销,标志性20年港姐赞助推广

市场策略:

针对中港澳及海外的中高端消费市场,六福珠宝采取全面的市场策略,配合多元化的产品组合,以抓紧中产、婚嫁和孩童市场带来的发展机遇。

中产市场:针对中产时尚人士、养宠人士及运动人士,于2017年举办以“为爱加冕”为活动主题的“六福珠宝赛马日”,邀请了多位香港小姐演绎钻石首饰,聘请林峰代言“爱恒久”情侣系列,乔欣代言“DearQ”系列;与爱护动物协会携手举办“六福珠宝狗狗明星代言人大赛”,推出胜出犬造型的慈善饰品;赞助香港及内地马拉松镶金及钻石奖牌,向完赛跑手致意。通过多种活动吸引不同类型的中产人士,进一步渗透中产市场,提升品牌的认知度。

婚嫁市场:为把握庞大婚嫁市场的商机,六福与香港及内地的婚庆博览会、高级酒店等合作举办大型婚礼展,并推出多款婚嫁金饰、婚嫁钻饰及可自由搭配的概念对戒,辅之以免费即时刻字的增值服务。

孩童市场:配合内地的二胎政策,策略性地推出孩童饰品及多款礼盒套装。

品牌推广:

集团继续以“爱很美”为品牌推广主题,连续二十年赞助“香港小姐竞选”的金钻后冠及名贵珠宝首饰。

此外,透过各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传。乘著近年的电竞、动漫热潮,为加强渗透购买力日渐成熟的千禧世代,集团与手游《王者荣耀》、《劲舞团》及网游《天下3》合作推广。

(2)周大福:多品牌策略,针对性营销

周大福采取多品牌策略,捕捉不同层次客户,并采取相应的营销方式。相较于六福主攻中产市场,重视打造高端奢华的品牌概念,周大福则在年轻时尚市场投入颇多,例如打造年轻化子品牌MONLOGUE,并赞助《热血街舞团》,由参赛者佩戴展示MONOLOGUE系列产品,MONLOGUE还与自媒体“同道大叔”合作,出了联名的星座款项链。

(3)周生生:节日和活动营销居多

周生生主打节日情感营销策略,情人节&春节活动“爱·回家”,母亲节主题活动“妈妈的谎言”,七夕活动“寻找伊莎贝拉”等节日策划,加之带有情感属性的产品及合适的明星推广,使得周生生节日性营销完美达到预期效果。

此外,周生生热衷于艺术文化、公益慈善、青年教育等领域的宣传推广。集团赞助了里约奥约会金牌及中比艺术展;与小交响乐团及香港管弦乐团大师会会员已是多年合作或伙伴,同期亦赞助香港话剧团;通过金钱及实物捐助支持多家慈善机构;于香港演艺学院及香港城市大学设立奖学金。

(三)大陆地区业务:得渠道者得天下

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

1、大陆地区收入:周大福遥遥领先,六福增速快

周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。2007年以来,周生生在大陆的营业收入由10.27亿增长至2017年80.31亿,CAGR为22%,六福则由2017年的0.39亿港元增长至2017年的50.64亿,CAGR为56%。

周大福和六福在大陆地区的增长主要来自于门店的扩张。六福在大陆地区的门店由2007年的275家增长至2017年的1561家,周大福在大陆地区的门店由2008年的752家增长至2017年的2449家。而周生生门店扩张较弱,2017年仅506家店。

2、轻资产加盟渠道抢先覆盖:周生生全为自营,周大福自营为主,六福加盟为主

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。而从收入端来看,2018年加盟店收入占比34%,比例亦逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。

3、加速布局渠道下沉:周大福二线城市为主,六福三四线城市占比高

周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店,三线城市门店数已由2008年的201家增长至2018年的842家。收入端来看,近年来二三线城市增速较高,二线城市收入最高,2018年为219亿元,占比60%,三线城市次之,2018年为85亿元,占比23%。门店数来看,二线城市门店1327家,占比54%,三线城市842家,占比34%。近年来三线城市扩张速度较快。

六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

港澳地区业务:面积小,渠道布局有限,品牌价值优先。老牌周大福优势明显,新锐六福营销有力追赶:周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

大陆地区业务:幅员辽阔,得渠道者得天下。大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

周大生是我国珠宝行业龙头,虽成立时间较晚,但实现了弯道超车。公司深耕渠道和品牌。渠道方面,截至2019Q1,公司门店总数为3457家,其中自营店296家,加盟店3161家,位于全国第一。未来公司全国门店布局有望达到4723家。公司的渠道有两大核心优势,一是充分让利渠道,镶嵌产品让利超过同行近5%-10%,素金产品让利超过同行近5%,依托当地优秀经销商迅速占领市场。二是轻资产扩张,以加盟的形式抢先布局三四线城市,形成先发优势,弯道超车。品牌和营销方面,经过多年的积累,公司品牌价值约301.58亿元,仅次于周大福。公司构建了全方位、立体式品牌整合营销战略,公司广告投入位于行业上游。2018年公司广告费用7269万元,占营业收入的1.5%,占比稳定。

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com搜索下载。

(报告来源:华创证券;分析师:郭庆龙、陈梦)

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

中产市场:针对中产时尚人士、养宠人士及运动人士,于2017年举办以“为爱加冕”为活动主题的“六福珠宝赛马日”,邀请了多位香港小姐演绎钻石首饰,聘请林峰代言“爱恒久”情侣系列,乔欣代言“DearQ”系列;与爱护动物协会携手举办“六福珠宝狗狗明星代言人大赛”,推出胜出犬造型的慈善饰品;赞助香港及内地马拉松镶金及钻石奖牌,向完赛跑手致意。通过多种活动吸引不同类型的中产人士,进一步渗透中产市场,提升品牌的认知度。

婚嫁市场:为把握庞大婚嫁市场的商机,六福与香港及内地的婚庆博览会、高级酒店等合作举办大型婚礼展,并推出多款婚嫁金饰、婚嫁钻饰及可自由搭配的概念对戒,辅之以免费即时刻字的增值服务。

孩童市场:配合内地的二胎政策,策略性地推出孩童饰品及多款礼盒套装。

品牌推广:

集团继续以“爱很美”为品牌推广主题,连续二十年赞助“香港小姐竞选”的金钻后冠及名贵珠宝首饰。

此外,透过各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传。乘著近年的电竞、动漫热潮,为加强渗透购买力日渐成熟的千禧世代,集团与手游《王者荣耀》、《劲舞团》及网游《天下3》合作推广。

(2)周大福:多品牌策略,针对性营销

周大福采取多品牌策略,捕捉不同层次客户,并采取相应的营销方式。相较于六福主攻中产市场,重视打造高端奢华的品牌概念,周大福则在年轻时尚市场投入颇多,例如打造年轻化子品牌MONLOGUE,并赞助《热血街舞团》,由参赛者佩戴展示MONOLOGUE系列产品,MONLOGUE还与自媒体“同道大叔”合作,出了联名的星座款项链。

(3)周生生:节日和活动营销居多

周生生主打节日情感营销策略,情人节&春节活动“爱·回家”,母亲节主题活动“妈妈的谎言”,七夕活动“寻找伊莎贝拉”等节日策划,加之带有情感属性的产品及合适的明星推广,使得周生生节日性营销完美达到预期效果。

此外,周生生热衷于艺术文化、公益慈善、青年教育等领域的宣传推广。集团赞助了里约奥约会金牌及中比艺术展;与小交响乐团及香港管弦乐团大师会会员已是多年合作或伙伴,同期亦赞助香港话剧团;通过金钱及实物捐助支持多家慈善机构;于香港演艺学院及香港城市大学设立奖学金。

(三)大陆地区业务:得渠道者得天下

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

1、大陆地区收入:周大福遥遥领先,六福增速快

周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。2007年以来,周生生在大陆的营业收入由10.27亿增长至2017年80.31亿,CAGR为22%,六福则由2017年的0.39亿港元增长至2017年的50.64亿,CAGR为56%。

周大福和六福在大陆地区的增长主要来自于门店的扩张。六福在大陆地区的门店由2007年的275家增长至2017年的1561家,周大福在大陆地区的门店由2008年的752家增长至2017年的2449家。而周生生门店扩张较弱,2017年仅506家店。

2、轻资产加盟渠道抢先覆盖:周生生全为自营,周大福自营为主,六福加盟为主

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。而从收入端来看,2018年加盟店收入占比34%,比例亦逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。

3、加速布局渠道下沉:周大福二线城市为主,六福三四线城市占比高

周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店,三线城市门店数已由2008年的201家增长至2018年的842家。收入端来看,近年来二三线城市增速较高,二线城市收入最高,2018年为219亿元,占比60%,三线城市次之,2018年为85亿元,占比23%。门店数来看,二线城市门店1327家,占比54%,三线城市842家,占比34%。近年来三线城市扩张速度较快。

六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

港澳地区业务:面积小,渠道布局有限,品牌价值优先。老牌周大福优势明显,新锐六福营销有力追赶:周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

大陆地区业务:幅员辽阔,得渠道者得天下。大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

周大生是我国珠宝行业龙头,虽成立时间较晚,但实现了弯道超车。公司深耕渠道和品牌。渠道方面,截至2019Q1,公司门店总数为3457家,其中自营店296家,加盟店3161家,位于全国第一。未来公司全国门店布局有望达到4723家。公司的渠道有两大核心优势,一是充分让利渠道,镶嵌产品让利超过同行近5%-10%,素金产品让利超过同行近5%,依托当地优秀经销商迅速占领市场。二是轻资产扩张,以加盟的形式抢先布局三四线城市,形成先发优势,弯道超车。品牌和营销方面,经过多年的积累,公司品牌价值约301.58亿元,仅次于周大福。公司构建了全方位、立体式品牌整合营销战略,公司广告投入位于行业上游。2018年公司广告费用7269万元,占营业收入的1.5%,占比稳定。

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com搜索下载。

(报告来源:华创证券;分析师:郭庆龙、陈梦)

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

香港地区珠宝市场内地游客消费占比近50%,受内地经济和政策波动影响较大。香港地区本地珠宝需求缺乏成长性,内地访港旅客一直是香港市场零售业务增长的主要推动力。受到中国内地经济增长放缓、赴港自由行政策改变及港币汇率走强的影响,2015-2016年内地访港人数分别下滑3%和6.7%,中国内地旅客倾向缩短留港时间,人均消费亦因宏观经济状况欠佳,消费者消费力下调而连续下滑,同期香港珠宝零售额也分别下降15.6%、17.24%(内地市场分别+7.3%、0%)。

香港的珠宝行业在绝大多数年份都保持着较高的净出口额,2003年起的黄金十年中尤甚,峰值2014年9月出口额约为114亿美元。香港为内地进口黄金的主要来源,内地同样是香港的重要出口地。且内地从香港进口的商品中珠宝类商品份额过半,2018全年从香港进口至内地的珠宝类商品中,黄金占了最大比重(87%),金额超过23亿美元。

(二)市场成熟稳定,行业集中度较高

香港珠宝市场的CR3(周大福、周生生、六福)达36.2%,相比于大陆珠宝市场的16.2%(周大福、老凤祥,周大生),市场集中度较高。香港地区CR10近50%,而大陆市场不足25%。相比于大陆市场,香港地区国际高端品牌(历峰、Tiffany、LVMH等)的占比更高。大陆地区则本地品牌占比更高。香港品牌在香港地区和大陆地区的优势明显。

三大品牌收入增速和行业增速基本吻合。港澳地区来看,三大品牌在2013年之前收入增速高于行业增速,经历了行业向龙头的集中化趋势。而大陆地区则在2017年之后,收入增速高于行业增速,呈现出了向龙头集中的趋势。

(一)香港三大珠宝品牌:历史悠久,定位高端

港资三大珠宝品牌中周大福和周生生发展较早,始于1930s,六福在其兴起60年后的1991年才开设首家零售店。三家公司都在20世纪90年代进军内地市场,并逐渐扩大规模走上国际舞台。

三大公司主营业务收入和净利润整体而言波动上升,近年来受益于消费复苏营收触底回升。

六福、周大福、周生生的主营收入与珠宝行业基本保持一致,在2014年骤冷后于2018年出现回暖迹象,其中周大福最高,2018年主营业务收入已达592亿港元,周生生和六福2018年的主营收入分别为188亿港元和146亿港元。三家公司净利润变动符合行业情况,近年来有复苏趋势,在2018年周大福净利润达46亿港元,周生生和六福的净利润分别为10亿港和14亿港元。

周大福盈利能力较强,但2009年至今稳中有降,2018年毛利率27.4%,净利率7%;六福次之,毛利率、净利率波动中基本持平,2018年毛利率25.7%,净利率9.4%;周生生毛利率、净利率较低,毛利率自2001年起呈波动上升趋势,但净利率增长不明显,2008年至今基本持平。2018年毛利率24.6%,净利率5.4%。

1、分品类:港澳地区镶嵌类占比提高,大陆地区黄金产品仍是主流

三家公司均以黄金销售和珠宝零售为主要产品,且二者占比保持稳定,六福镶嵌珠宝占比有所提升。黄金销售仍是六福和周大福的主要收入来源,占比分别为55%和58%(2018)。

港澳地区,珠宝镶嵌类产品同店增速高于黄金产品,大陆地区则黄金产品同店增速更高。2015年以来,三大品牌分品类同店增速都为负增长,且内地市场增速高于港澳市场增速,2018年左右开始实现正的增长。其中周大福港澳市场增速达到10.2%,内地市场增速达到8.0%,港澳市场增速达到9%,内地市场增速达到5%,周生生港澳市场增速达到18%,内地市场增速达到3%。

2、分地区:大陆地区占比不断扩大

周大福分地区占比在40%港澳市场和60%大陆市场水平上波动,整体占比无较大变化;六福在2007年进军大陆市场和海外市场,到2018年大陆市场占比为34.7%,澳门及海外市场占比为14.5%;周生生在逐年扩大自己的内地市场,在2018年大陆市场占比已达50%。

就盈利来看,六福和周大福在中国内地的溢利率、毛利率更高,且较为稳定。

3、分营运模式:各公司零售业务占比70%以上

六福和周大福内地业务中零售业务占比七成且维持稳定,周大福港澳零售业务超九成,整体来看零售业务2018年占比82%。

4、生产端:垂直供应链整合,均在内地建有自有生产工厂

三家公司均倾向于整合垂直供应链,从采购、切割打磨、设计、生产、销售各个环节进行布局。周大福、周生生、六福均分别于1973年、2005年、2015年取得全球最大钻石供应商DeBeers的钻石毛胚特約配售商资格,保证稳定的供货来源。均在内地广东省设有珠宝生产工厂,同时在质量严控的情况下,进行一定的外包生产。其中,钻石镶嵌类的自主生产比例较高。

(二)港澳地区业务:老牌周大福优势明显,新锐六福营销有力追赶

港澳地区业务:面积小,渠道布局有限,品牌价值优先。周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

1、港澳地区收入:周大福是周生生和六福的两倍以上

周大福港澳地区收入是周生生和六福的两倍以上,成立更晚的六福略高于周生生。周大福和周生生成立较早,于1930s成立于香港,六福于1990s成立于香港,2017年,周大福在港澳地区实现营业收入223.5亿港元,周生生港澳地区营业收入86亿港元,六福港澳地区营业收入95亿港元。

2、港澳地区渠道:全为直营,成长有限

港澳地区自营珠宝店占比在99%以上,因面积较少,增长有限。2018年,周大福99家,六福58家,总量和增幅均有限。

3、营销端:六福、周大福全方位营销,效果显著

就营销费用占比而言,三家公司自2011年起均有小幅增长,维持在主营收入的10%-15%左右。2014年以来受营业额下降影响,周大福的销售费用出现了明显下滑,但整体而言销售占比维持稳定甚至有所增长。六福和周生生在营收不佳的年份依旧维持了销售费用的小额增长,销售占比有显著提升。

相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

(1)六福:定位中高端多元化营销,标志性20年港姐赞助推广

市场策略:

针对中港澳及海外的中高端消费市场,六福珠宝采取全面的市场策略,配合多元化的产品组合,以抓紧中产、婚嫁和孩童市场带来的发展机遇。

中产市场:针对中产时尚人士、养宠人士及运动人士,于2017年举办以“为爱加冕”为活动主题的“六福珠宝赛马日”,邀请了多位香港小姐演绎钻石首饰,聘请林峰代言“爱恒久”情侣系列,乔欣代言“DearQ”系列;与爱护动物协会携手举办“六福珠宝狗狗明星代言人大赛”,推出胜出犬造型的慈善饰品;赞助香港及内地马拉松镶金及钻石奖牌,向完赛跑手致意。通过多种活动吸引不同类型的中产人士,进一步渗透中产市场,提升品牌的认知度。

婚嫁市场:为把握庞大婚嫁市场的商机,六福与香港及内地的婚庆博览会、高级酒店等合作举办大型婚礼展,并推出多款婚嫁金饰、婚嫁钻饰及可自由搭配的概念对戒,辅之以免费即时刻字的增值服务。

孩童市场:配合内地的二胎政策,策略性地推出孩童饰品及多款礼盒套装。

品牌推广:

集团继续以“爱很美”为品牌推广主题,连续二十年赞助“香港小姐竞选”的金钻后冠及名贵珠宝首饰。

此外,透过各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传。乘著近年的电竞、动漫热潮,为加强渗透购买力日渐成熟的千禧世代,集团与手游《王者荣耀》、《劲舞团》及网游《天下3》合作推广。

(2)周大福:多品牌策略,针对性营销

周大福采取多品牌策略,捕捉不同层次客户,并采取相应的营销方式。相较于六福主攻中产市场,重视打造高端奢华的品牌概念,周大福则在年轻时尚市场投入颇多,例如打造年轻化子品牌MONLOGUE,并赞助《热血街舞团》,由参赛者佩戴展示MONOLOGUE系列产品,MONLOGUE还与自媒体“同道大叔”合作,出了联名的星座款项链。

(3)周生生:节日和活动营销居多

周生生主打节日情感营销策略,情人节&春节活动“爱·回家”,母亲节主题活动“妈妈的谎言”,七夕活动“寻找伊莎贝拉”等节日策划,加之带有情感属性的产品及合适的明星推广,使得周生生节日性营销完美达到预期效果。

此外,周生生热衷于艺术文化、公益慈善、青年教育等领域的宣传推广。集团赞助了里约奥约会金牌及中比艺术展;与小交响乐团及香港管弦乐团大师会会员已是多年合作或伙伴,同期亦赞助香港话剧团;通过金钱及实物捐助支持多家慈善机构;于香港演艺学院及香港城市大学设立奖学金。

(三)大陆地区业务:得渠道者得天下

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

1、大陆地区收入:周大福遥遥领先,六福增速快

周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。2007年以来,周生生在大陆的营业收入由10.27亿增长至2017年80.31亿,CAGR为22%,六福则由2017年的0.39亿港元增长至2017年的50.64亿,CAGR为56%。

周大福和六福在大陆地区的增长主要来自于门店的扩张。六福在大陆地区的门店由2007年的275家增长至2017年的1561家,周大福在大陆地区的门店由2008年的752家增长至2017年的2449家。而周生生门店扩张较弱,2017年仅506家店。

2、轻资产加盟渠道抢先覆盖:周生生全为自营,周大福自营为主,六福加盟为主

大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。而从收入端来看,2018年加盟店收入占比34%,比例亦逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。

3、加速布局渠道下沉:周大福二线城市为主,六福三四线城市占比高

周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店,三线城市门店数已由2008年的201家增长至2018年的842家。收入端来看,近年来二三线城市增速较高,二线城市收入最高,2018年为219亿元,占比60%,三线城市次之,2018年为85亿元,占比23%。门店数来看,二线城市门店1327家,占比54%,三线城市842家,占比34%。近年来三线城市扩张速度较快。

六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

港澳地区业务:面积小,渠道布局有限,品牌价值优先。老牌周大福优势明显,新锐六福营销有力追赶:周大福港澳地区收入223.5亿元,是周生生和六福的两倍以上,成立更晚的六福略高于周生生。相比于周生生,六福和周大福的营销更强。六福通过连续20余年赞助港姐活动,以及各种公开活动、广告及各类型的赞助等增加品牌曝光率,配合不同节日举办主题活动,并利用当下流行的直播、自媒体、网红等新媒体平台进行宣传,实现了良好效果,虽成立较晚收入已与周生生比肩。周大福作为老牌珠宝商,采用多品牌战略,进行针对性营销。周生生营销活动相对较少,以节日和高端活动营销居多。

大陆地区业务:幅员辽阔,得渠道者得天下。大陆地区幅员辽阔,建立多个门店投入成本巨大,周大福和六福采取了先以加盟的形式进行扩张的形式抢先占领大陆市场。周大福大陆地区收入2017年368亿元,是周生生的4倍以上,六福的6倍以上。六福增速更快。主要得益于二者的轻资产加盟式扩张和加速布局渠道下沉。周大福的门店以自营店为主,2018年自营店1469家,加盟店980家,加盟店占比40%,近年来比例逐年提升。六福的门店以加盟为主,2018年有自营店157家,加盟店1404家,自营店占比逐年提升。而周生生只有509家自营店。周大福早年先扩张一二线城市,近10年来加速扩张三线城市门店。其二线城市收入最高,2018年为219亿元,占比60%,三线城市次之。门店数来看,二线城市门店1327家,占比54%。近年来三线城市扩张速度较快。六福早年一线城市门店较多,近几年来加速扩张三四线城市,门店数已由2012年的291家扩张至2018年的792家,占比51%。而一线城市门店则270家,略低于周大福,占比18%,二线城市门店远低于周大福。

周大生是我国珠宝行业龙头,虽成立时间较晚,但实现了弯道超车。公司深耕渠道和品牌。渠道方面,截至2019Q1,公司门店总数为3457家,其中自营店296家,加盟店3161家,位于全国第一。未来公司全国门店布局有望达到4723家。公司的渠道有两大核心优势,一是充分让利渠道,镶嵌产品让利超过同行近5%-10%,素金产品让利超过同行近5%,依托当地优秀经销商迅速占领市场。二是轻资产扩张,以加盟的形式抢先布局三四线城市,形成先发优势,弯道超车。品牌和营销方面,经过多年的积累,公司品牌价值约301.58亿元,仅次于周大福。公司构建了全方位、立体式品牌整合营销战略,公司广告投入位于行业上游。2018年公司广告费用7269万元,占营业收入的1.5%,占比稳定。

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com搜索下载。

(报告来源:华创证券;分析师:郭庆龙、陈梦)

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)